退職所得としての税制優遇!

退職所得としての税制優遇!

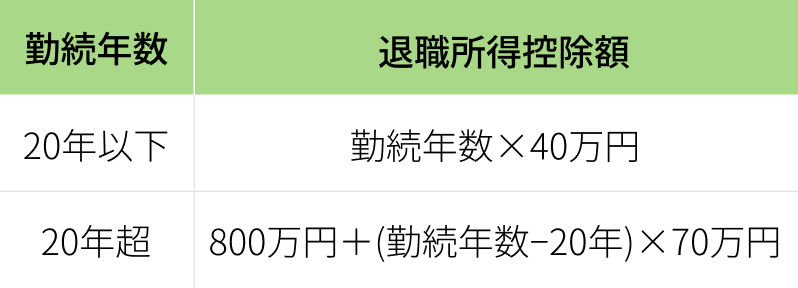

一時金受取は退職所得として扱われます。税金計算にあたっては、退職所得控除により税負担が軽くなるよう配慮されています。勤続年数に比例して退職控除額は増えます。詳しくは以下の計算式を確認ください。

POINT

POINT

給付金のご請求方法については、以下でご案内しております。動画もご用意していますので、ご確認ください。

一時金受取と、運用を継続しながら計画的に資産を取り崩す年金受取を併用することも可能です。

例えば、資産の一部を家のリフォーム資金として一時金受取を行い、残りの資産を生活費として年金受取をするという方法もあります。その場合、年金受取とする資産は、全ての資産を受け取るまでの間、運用を継続することができます。

年金受取は受取り時の税制優遇として、公的年金等控除額を利用できます。詳細は「年金受取がおすすめ」をご確認ください。